1 – Notre système actuel de retraite par répartition doit, certes, être amélioré pour prendre en compte la diversité et l’évolution du monde du travail actuel, mais à qui fera-t-on croire que ce qui a été créé à la Libération dans un pays ravagé et ruiné par la guerre devrait se traduire, aujourd’hui, par une régression sociale dans une des plus grandes puissances économiques du monde ?

Macron veut tout casser et imposer un système par points qui a déjà fait beaucoup de dégâts dans d’autres pays.

Pour commencer, une petite vidéo dans laquelle le bonimenteur Emmanuel Macron essaie de vendre son projet, et un accès de vérité de François Fillon qui le démolit…

Le système de retraite par points est une véritable escroquerie.

L’affichage : un système universel donc plus d’équité. (effectivement, en donnant une retraite très faible à tout le monde c’est une égalité… vers le bas. Tous vont trinquer).

L’objectif : baisser le niveau des pensions, retarder l’âge de départ à la retraite et inciter au développement des complémentaires par capitalisation (ne pas oublier que le banquier Macron a été mis en place par le lobby financier Rothschild, Axa, …).

Actuellement il n’y a pas de problème de financement, donc aucune raison de casser le système. Il suffirait dans l’avenir, comme le nombre de retraités augmentera, d’adapter le montant des cotisations et surtout de faire cotiser tous les revenus, y compris financiers.

La contre-réforme Macron-Delevoye est un choix de société résultant d’une injonction européenne et de la pression des milieux financiers.

Le mécanisme proposé : chacun, tout au long de sa carrière, accumulerait des points cotisés, puis au moment de son départ à la retraite ses points seraient convertis en pension. L’arnaque résulte dans le fait que la valeur du point pour la retraite n’est absolument pas garantie, elle dépendra du contexte économique du moment, de la démographie, de l’espérance de vie, et du bon vouloir du gouvernement d’alors.

Toutes les prévisions concordent pour prévoir que les pensions baisseront de 20 à 30% par rapport à maintenant. Pensions faibles, décotes, d’où incitation à partir plus tard, et le tour est joué..

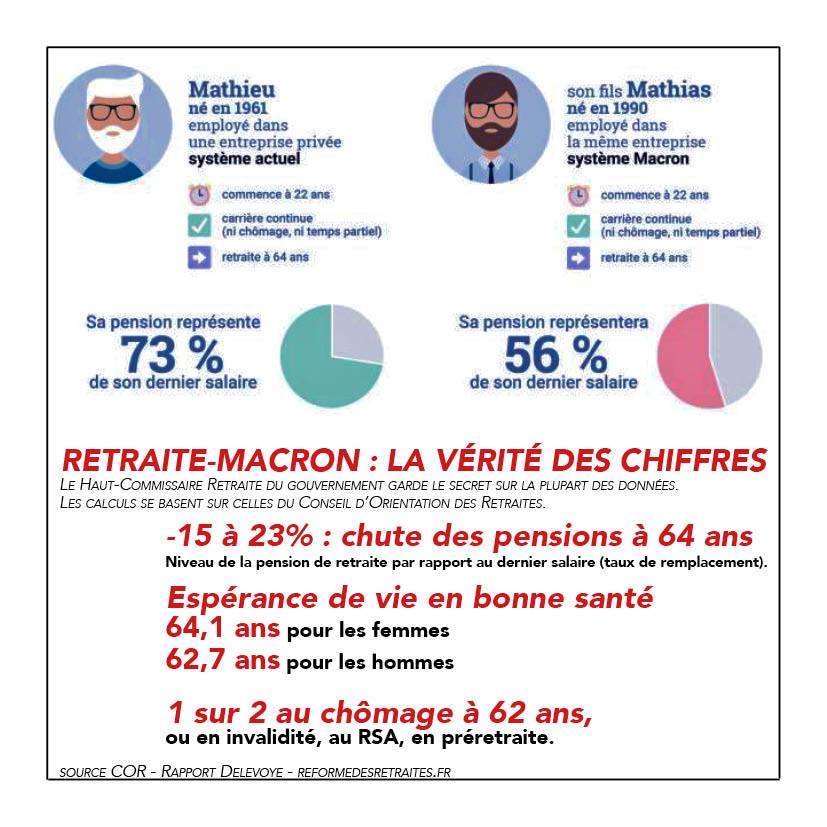

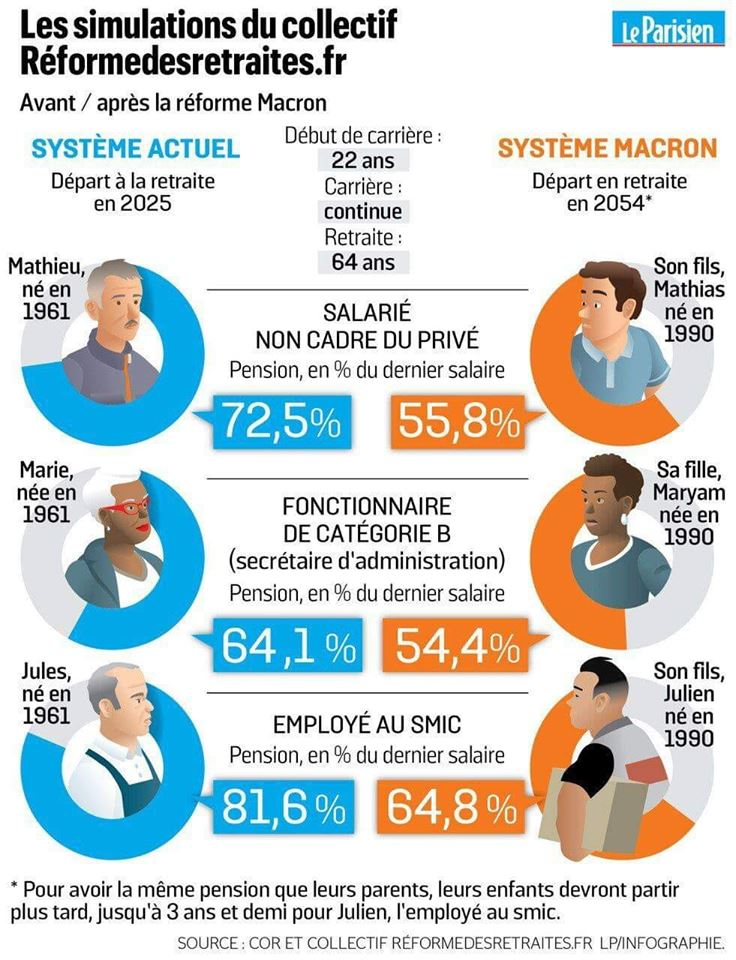

Quelques simulations significatives :

La réforme des retraites par point prévue par le président Macron entraînerait la fin du Code des pensions, installerait une baisse des pensions et priverait de toute garantie sur le niveau des retraites futures. Elle est faussement “juste” car ne tiendrait pas compte des accidents de la vie, des années d’études et des galères en début de carrière…

(somme des points sur toute la carrière) x (valeur du point révisée chaque année) = (montant de la pension)

Dans le système actuel il y a un contrat : on sait ce que l’on touchera en retraite. Dans le système à point il n’y a aucune garantie car la valeur du point au moment du départ est imprévisible et dépendra de paramètres du moment !

Dans le système actuel la pension est calculée en fonction de la dernière période d’activité. Dans le système proposé elle sera calculée sur toute la carrière ! Rien que ce fait provoquera une chute importante du niveau des retraites.

L’égalité envisagée par Macron c’est que nous serons TOUS PERDANTS ! Non Merci !

Cet état de fait aura plusieurs conséquences :

- Il sera inutile de retarder officiellement l’âge de départ car les travailleurs seront obligés de travailler plus longtemps pour avoir une pension décente.

- Ceux qui le pourront feront appel aux produits d’épargne retraite par capitalisation, ce qui est un des buts recherchés par les banques et compagnies d’assurances (Comme par hasard on voit en ce moment fleurir les propositions commerciales d’épargne-retraite, avec l’appui du gouvernement avec sa loi Pacte).

- Les retraités ne pourront plus aider leurs descendants comme ils le font actuellement.

- Le niveau de vie des retraités ayant tellement chuté, toute l’économie s’en ressentira.

Des alternatives existent pour le financement :

- Hausse des cotisations, part employeur comme part salariale

- Élargissement de l’assiette des cotisations aux revenus financiers des entreprises

- Une politique favorable à l’emploi = augmentation du nombre de cotisants

- Une augmentation des salaires = hausse des cotisations

Un article de Sébastien Crepel, septembre 2019, résumant le problème (en pdf)

Quelle belle perspective pour les jeunes ! Ci-dessous un point de vue de lycéens.

Une courte explication de la retraite à points par le PTB (Parti des Travailleurs de Belgique)

Le projet Macron-Delevoye décrypté point par point

Un dossier de la FSU “Réforme des retraites : quels enjeux”

Propositions du PCF pour une réforme des retraites digne du 21e siècle

Un document d’Ensemble! sur la réforme des retraites

Un document de la CGT : “Je veux savoir quand, et avec combien, je partirai”

Documents de Solidaires

Lien vers reformedesretraites.fr, un site créé par des citoyens qui veulent alerter et faire comprendre la réforme Macron-Delevoye.

Le système universel par points est présenté comme la solution à toutes les injustices et inégalités entre les différents régimes et au sein même de ces régimes. Qu’en est-il vraiment ? Un article du SNES-FSU dans le numéro de septembre 19 de sa revue l’US Magasine.

Le déficit de la Sécurité Sociale, un mensonge d’État, par Henry Sterdyniak, économiste, octobre 2019

2 -Quelques compléments

Alerte ! La plus grande attaque jamais vue contre notre système de retraite

Le gouvernement a annoncé une réforme de notre système de retraite pour 2020.

De l’avis des experts, il n’y a pourtant pas, aujourd’hui, nécessité d’une réforme pour raisons financières.

Les raisons en sont toute autres !

Origine de notre système :

Il date de la création de la Sécurité sociale à la Libération.

Fondée en 1945, sur les bases du programme du Conseil National de la Résistance, la Sécurité Sociale s’est substituée aux premières formes très incomplètes de protection sociale arrachées au patronat par les luttes ouvrières du début du XXe siècle. Elle est un droit fondamental pour tous les citoyens, conçue à l’origine pour demeurer sous leur contrôle. Elle a été créée par le ministre du Travail Ambroise Croizat (ouvrier métallurgiste à 13 ans, puis député communiste). Elle est alors financée par des cotisations sociales (salaire socialisé) indépendantes du budget de l’État.

Elle a pour but de protéger tous les individus contre les aléas de la vie réunis dans un seul ensemble cohérent : Maladie – Famille – Vieillesse (donc Retraite).

Cette création est basée sur le principe de solidarité.

Certains régimes spéciaux vont encore plus loin (1) .Ce n’est pas un problème, le piège serait de les opposer.(2)

Par répartition

Le système édifié par Ambroise Croizat fut celui de la cotisation et non de l’impôt. Une cotisation du salarié et une cotisation de l’entreprise prise sur la valeur ajoutée. Un financement solidaire (les actifs cotisent pour payer les retraites de leurs prédécesseurs et ainsi de suite.

Nombreuses attaques successives

Les ordonnances de 1967, la CSG de Rocard en 1990, la loi Balladur de 1993, le plan Fillon de 2003, le plan Juppé, etc.. En fait, à chaque quinquennat !

Macron se situe dans le prolongement de ces régressions, mais avec, en plus, un tournant fondamental

Vers un système à points

On sait ce qu’on cotise mais on ne sait pas ce que l’on touchera !

C’est un changement complet de principe, une contre révolution, une rupture historique majeure, la fin du principe de solidarité.

Cette réforme induirait un mécanisme individuel lié au parcours des cotisants.

De leur entrée au travail jusqu’au moment où ils prennent leur retraite, les attributaires disposeraient ainsi d’une sorte de tirelire pour puiser au moment de leur départ la pension qui “serait” en valeur égale à ce qu’ils auraient pu verser Rien ne parait figurer dans cette perspective, pour la prise en compte des aléas de la vie : précarité au travail, maladie, chômage, périodes consacrées à l’éducation des enfants, etc.

Tout le contraire d’une retraite solidaire telle que celle instituée de 1945 à 1947, et les femmes en seraient les premières victimes.

Une régression sociale : baisse importante des retraites, augmentation de la pauvreté.

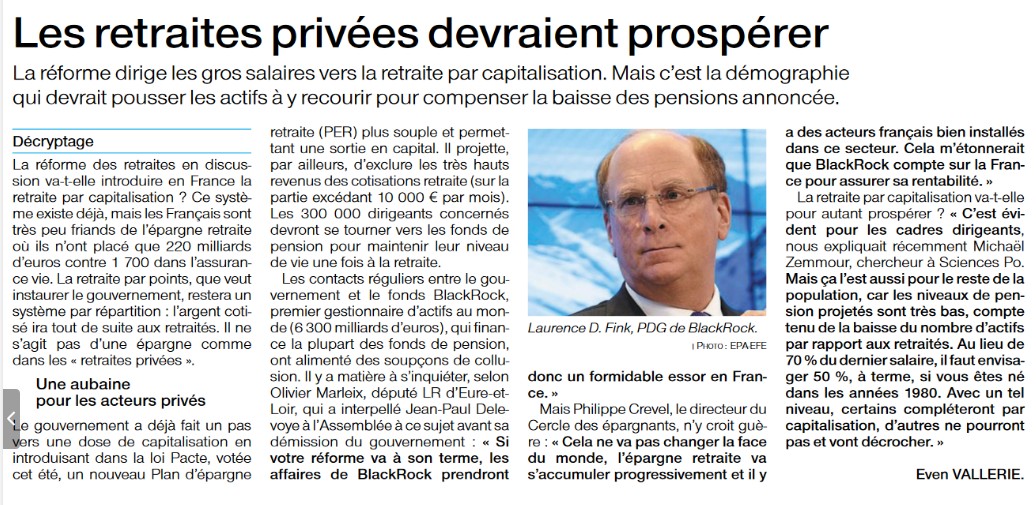

3 -Invitation à compenser par recours à la capitalisation avec tous les risques que cela comporte (ex : fonds de pension)

Un article du 27/12/19 dans Ouest-France (pourtant complaisant avec Macron) explique bien le problème :

Pour ceux qui ne connaissent pas BlackRock, une petite explication…Ça fait froid dans le dos.

Avec ce lien vous aurez aussi accès à l’émission Cash Investigation traitant en détail de ce sujet.

Non seulement Macron a reçu le patron de BlackRock à l’Élysée en grande pompe, mais le 1er janvier 2020 il a promu son PDG France à la Légion d’honneur. Macron ne cache même plus son employeur !

Non seulement Macron a reçu le patron de BlackRock à l’Élysée en grande pompe, mais le 1er janvier 2020 il a promu son PDG France à la Légion d’honneur. Macron ne cache même plus son employeur !

4 -Et ailleurs ?

En Suède où le système par points a été adopté il en a résulté une diminution des pensions de l’ordre de 30%.

En Suède où le système par points a été adopté il en a résulté une diminution des pensions de l’ordre de 30%.

Aux USA ce sont des centaines de milliers de retraités qui ont été ruinés par les fonds de pension ! Un exemple à méditer…

En Belgique en 2018, sous la pression de l’Union européenne le gouvernement belge a voulu imposer ce type de retraite à points.

Une bataille de l’opinion a eu lieu dans les médias et dans la rue, contre ce que le PTB appelait “la pension tombola”. Voir le lien ci-dessous :

Elle s’est terminée par une belle victoire de la population qui a réussi à faire échouer le projet !

5 – Une offensive générale du libéralisme

C’est en lien avec la politique d’ensemble de ce pouvoir, avec sa soumission aux marchés financiers.

Dans la même logique que les attaques contre les Services Publics, le Code du Travail, la SNCF, la santé, etc.…

Il s’agit de faire baisser la part des salaires dans la répartition de la richesse ce qui implique la précarité, et les salaires bas

C’est un choix stratégique fondamental, un choix idéologique, un choix de classe, car en fait il n’y a pas de menace actuellement dans les budgets correspondants.

Il faudrait, au contraire, aller vers un progrès. Des propositions existent

Essentiellement une retraite à 60 ans au taux de remplacement de 75%

Pour cela bien sûr il faut prendre pour les retraites une part plus grande dans la répartition des richesses.

Si on veut une part de gâteau suffisante pour les retraites, la sécurité sociale, les salaires, les services publics il faut aussi un gâteau plus gros.

Le problème c’est qu’aujourd’hui, celui qui décide du gâteau, de sa recette, de sa taille, de la part à distribuer, c’est le capital !

Nous avons besoin d’une part de gâteau plus grande dans un gâteau plus grand. Or c’est le capital qui décide, c’est donc l’ennemi

De nombreuses études montrent l’importante incroyable du coût du capital (3) C’est le capital qui ruine notre pays.

Son mode de fonctionnement est néfaste, inefficace, et dangereux (voir les crises successives).

Remettons en cause de cette façon de gérer l’économie

Oui c’est possible. En changeant complètement d’orientation.

Éradiquer le chômage, sécuriser l’emploi : il en résulterait un gain de productivité à utiliser pour une diminution du temps de travail, une formation professionnelle pour tous.

10% de chômeurs c’est une création de richesse perdue, c’est 10% de personnes qui ne peuvent pas contribuer, participer, qui ne cotisent pas.

Il faut une revalorisation du Smic avec répercussion sur tous les salaires et sur les pensions Le coût en serait compensé par la création de ressources : emploi, offre, création de richesse.

Des milliards en plus de création de richesses. Et si masse salariale augmente les cotisations augmentent.

Les cotisations sociales des entreprises doivent être modulées en fonction de leur politique sociale (emploi, salaires, formation, investissements..).

Les revenus financiers des entreprises doivent être prélevés comme les autres.

Conquérir de nouveaux pouvoirs des salariés pour imposer d’arrêter de financer la spéculation mais au contraire de favoriser l’investissement.

L’Union Européenne actuelle a été créée pour empêcher tout pays membre de choisir une autre voie que celle qu’elle impose.

Remettre en cause la BCE qui prête aux banques à 0% ou même à des taux négatifs sans aucune conséquence positive. Cet argent sert à la spéculation. Il faut changer les critères et réorienter les crédits vers les services publics, l’emploi, les collectivités locales.

Condamner oui, mais s’engager vers une alternative.

Le système de 1945 n’a jamais été digéré par les puissants. Un grand patron a même dit : “c’est du communisme”. Oui ! Et c’est ce qui explique leur hargne.

Les arguments de Macron

L’idée retenue étant la simplification et l’égalité des droits entre citoyens concernant leur retraite avec une seule façon de la calculer, quelle que soit la situation des intéressés. Pour le financement, le candidat président avançait dans son programme électoral l’objectif : “Pour un euro cotisé, un euro versé.”

Le projet présidentiel vise à une refonte et à une simplification du système au prétexte d’égalité dans les droits. Cela peut paraître de bon sens, mais ne nous y trompons pas ; d’une part on ne peut rayer d’un trait de plume des droits que les salariés se sont acquis par les luttes ; d’autre part, l’objectif final est d’aller vers l’individualisation et la capitalisation pour la satisfaction du monde de la finance. Par ce biais, le patronat verrait ses charges s’alléger, la CSG, dont les salariés sont les tributaires essentiels, devenant la source principale du nouveau système.

Plus d’égalité !!!

Ce choix incite à la compétitivité et augmente des inégalités, c’est absolument pervers, idéologique.

Il ramène à des situations individuelles opposé de la solidarité.

L’objectif présidentiel est avant tout de saper la solidarité qui est à la base des différents régimes, de fusionner le régime général de la Sécurité Sociale, les retraites complémentaires Agirc-Arrco, celui de la Fonction Publique, les régimes spéciaux, sans oublier les non-salariés, en un seul régime de retraite dit universel.

1€ cotisé= la même chose pour tout le monde (oui mais quoi ?)

Également fallacieux et pervers. La valeur du point lors du départ à la retraite serait fonction de la valeur du PIB, de l’espérance de vie, de l’humeur du capitaine du moment. Aucune garantie…

Les années de précarité ne sont pas actuellement prises en compte, elles le seront dans ce cas intégrées dans le calcul fait sur toute la carrière. Rien que cela implique une chute des pensions de 20 à 25%

Simplification

Un seul régime de retraite pour tous ?

C’est mettre fin aux régimes spéciaux et procéder à un alignement par le bas.

Aujourd’hui, par exemple, supprimer l’accès au statut pour les nouveaux embauchés à la SNCF c’est inéluctablement condamner les salariés actuels à ne plus avoir, d’ici vingt-cinq ans, les droits pour lesquels ils cotisent aujourd’hui. Leur régime de retraite sera financièrement exsangue faute d’alimentation. C’est un alignement par le bas, et une rupture de contrat.

Ainsi le tour serait joué : ce ne serait pas le régime général de la Sécurité Sociale qui rejoindrait les régimes spéciaux et celui de la Fonction publique, mais, au contraire, ces derniers qui seraient contraints de s’aligner sur le moins-disant.

Convaincre car cela nous concerne tous.

Les retraités actuels seront aussi touchés.

Les jeunes qui souvent partent battus “je n’aurai pas de retraite”. On constate là le ravage déjà accompli par l’idéologie dominante.

Une partie de la population a intégré la précarité (classique d’attendre 10 ans pour intégrer le monde du travail)

Mais il y a en fait un potentiel de résistance et de lutte contre cette désespérance politique.

Le dispositif avancé vise à aboutir à des pensions de retraite personnalisées : “le chacun pour soi”; et à des inégalités criantes au bout entre ceux qui auront eu des carrières complètes, des revenus élevés, et les autres, victimes de la précarisation de l’emploi ou de la discriminations et d’inégalités salariales importantes, notamment concernant les femmes. Lorsque l’on parle de réformes en matière de retraite, il convient d’avoir à l’esprit que toutes celles qui se sont succédé depuis plus d’un quart de siècle ont conduit à des restrictions de droits en la matière. La perte conséquente du pouvoir d’achat des pensions constitue le dénominateur commun appliqué à tous les régimes de salariés.

Où est l’idée de solidarité qu’invoque Macron dans ce jeu de dupes ? En définitive, Macron avec son “euro cotisé pour un euro versé” amènerait tous les salariés à ne dépendre que de leurs versements sur des salaires amoindris par les conditions d’exploitation et de précarité. On appelle cela réduire le prix de la force de travail. Ce qui est proposé relève de “l’entourloupe”. La meilleure façon d’empêcher ce saccage de nos droits, c’est de consolider le régime général et de lui permettre d’amener tous les salariés au niveau que Croizat visait, c’est-à-dire celui des régimes les plus élevés.

La vigilance et l’engagement des salariés actifs et retraités sont indispensables pour la défense et l’accès au droit à une retraite digne de notre temps.

(1) : Des régimes de retraite différents existent depuis longtemps (42 systèmes). Certains proviennent d’acquis des salariés. D’autres couvrent certaines professions libérales et artisanales, qui, par refus de la solidarité, ont décliné leur entrée dans le régime général de la Sécurité Sociale, comme le proposait Ambroise Croizat en 1946. Les régimes spéciaux ont été créés, pour certains, dès le XIXe siècle. Ils sont le fruit des luttes menées par les salariés pour faire prendre en compte les particularités de certaines professions, en compenser les servitudes. Ils appartiennent aux salariés qui les alimentent financièrement et sont partie prenante de l’identité sociale des professions qu’ils recouvrent. (Économie et politique de mai-juin 2018)

(2) Les niveaux des retraites dans le système général et dans celui de la Fonction publique sont pratiquement équivalents (avec un léger avantage pour le privé).

S’opposer sur les différences serait tomber dans un piège utile au pouvoir “diviser pour régner”.

(3) Le coût du capital https://www.gastonballiot.fr/le-cout-du-capital-2/

Pour présenter en public cette réforme on utilise en général un diaporama commenté.

Voici, en pdf, le diaporama de l’ UGICT dans lequel on trouve de nombreux détails utiles

Et également la version longue du diaporama de Jean-Luc Le Guellec, professeur d’économie, sur la réforme des retraites :

Cette version est avec commentaires (dernière version 26 septembre 19). Pour lire les commentaires, après avoir téléchargé le power point, cliquez sur « affichage » puis « pages de commentaires » : Diaporama JL LG Retraite, avec commentaires

Ainsi qu’une version courte de ce diaporama : Diapo JL Ref retraites version courte

6 -Notions de base

RETRAITE par RÉPARTITION

Une caisse de retraite est alimentée par des cotisations assises sur les salaires et versée par les travailleurs et par les employeurs. Plus qu’un prélèvement, c’est une démarche de solidarité, ou plus exactement de mutualisation, entre les générations : ce sont les cotisations payées par les travailleurs et les employeurs aujourd’hui qui financent les pensions versées aux travailleurs retraités. La limite est celle des ressources de la caisse : assiette et taux de cotisation, nombre des travailleurs actuels, nombre des retraités.

Il existe une quarantaine de caisses de retraite en France.

RETRAITE par CAPITALISATION

Employeurs et travailleurs versent des cotisations à une caisse qui les fait fructifier en les plaçant et qui distribue les résultats sous forme de pension. Chacun peut volontairement payer une cotisation plus forte, qui lui donnera des droits à pension plus élevée. La limite est ici la rentabilité et la sécurité des placements effectués par la caisse. Enfin, la capitalisation ne produit de résultats distribuables que quand elle a fonctionné déjà un certain temps. Pour fixer les idées, il faut avoir investi un capital considérable pour toucher un revenu substantiel (pour toucher 1200 € par mois, il faut au taux de 3 % (taux modeste , mais un taux plus élevé est aussi plus risqué) un capital de 500 000 €. L’inflation vient compliquer les choses : elle érode peu à peu le capital investi (une somme de 1000 F en 1950 – c’était une somme importante à l’époque – ne vaut plus en 2000 que 146 F ou 22 €), même si cette érosion est atténuée par la capitalisation des intérêts, et l’intérêt nominal est également réduit (d’un intérêt annuel de 3 % par exemple, il faut retrancher l’érosion monétaire ; si celle-ci est, comme actuellement, de l’ordre de 2,3 % par an, il reste 0,7 %).Ex Epargne Retraite : PER

RETRAITE à POINTS

Le montant de la retraite est calculé par le nombre de points acquis durant la carrière, et dépend des revenus touchés.

Quand l’assuré atteint l’âge de la retraite et estime avoir acquis suffisamment de points, la pension est calculée en multipliant le nombre de points par leur valeur de liquidation au jour du départ.

EX : agirc-arcco (privé), rafp(fonctionnaires)

COMPTE NOTIONNEL

C’est un compte virtuel sur lequel sont enregistrées les cotisations retraite versées. Lorsque le salarié veut partir à la retraite, on retient alors l’ensemble des sommes versées au cours de la carrière (réévaluées tous les ans en fonction d’un indice), que l’on divise par son nombre théorique d’années de vie restantes. Ce nombre est évalué à partir de l’espérance de vie pour la classe d’âge concernée. L’idée du dispositif : que l’ensemble des pensions qui seront versées pendant toute la retraite corresponde à la somme des cotisations versées par l’assuré lorsqu’il travaillait.

Ce régime s’inspire du système de retraite suédois.

Exemple : soit un salarié partant à la retraite à 65 ans ayant cotisé 150 000 euros. Si l’espérance de vie pour sa génération est de 78 ans, il lui reste donc théoriquement 13 ans à vivre. Le montant annuel de sa retraite sera alors égal à 150 000 / 13 = 11538 euros par an, soit 962 euros par mois.

Conséquence de ce dispositif : plus un cotisant part tardivement, plus sa retraite sera élevée puisqu’il cotisera des sommes en plus et que son nombre d’années d’espérance de vie théorique diminuera.

RETRAITE des Fonctionnaires d’État

la retraite des fonctionnaires est d’un autre modèle. Ce n’est pas une retraite par répartition, il n’y a pas de caisse de retraite. C’est un engagement de l’État de payer une pension à son ancien fonctionnaire, pension qui peut être assimilée à un salaire différé (c’est la retenue pour pension opérée sur le traitement brut). Il est inscrit sur le Grand Livre de la Dette publique, dette publique qui est un des tous premiers postes du budget de l’État.

7 -Historique

Une petite chronologie publiée par Cécile Marin dans Le Monde Diplomatique en janvier 2020

Historique des retraites 1930 – 1961

1930 – Adoption de la loi créant les assurances sociales. Elle instaure, pour la retraite, un système de “capitalisation viagère”. Chaque assuré se voit ouvrir un compte individuel sur lequel sont portées ses cotisations. Après 30 ans d’assurance, il perçoit une rente versée à partir de 60 ans. Seuls sont assurés obligatoirement les salariés dont la rémunération annuelle ne dépasse pas un seuil donné, “le plafond”.

1945 – Mise en place du régime général de la Sécurité sociale pour tous les salariés du secteur privé. La retraite est limitée à 40 % du plafond de la Sécurité sociale. Des régimes de retraite complémentaire de celui de la Sécurité sociale se développent pour améliorer la couverture au-delà du plafond.

Le principe de répartition est adopté : les cotisations prélevées sur les salaires des actifs servent à payer les pensions des retraités.

Maintien des régimes spéciaux créés à partir du XVlle siècle pour les agents de l’Etat et les salariés de certaines professions, tels les régimes des marins (1673), des fonctionnaires civils et militaires (1853), des mineurs (1894), et du personnel des chemins de fer (1909).

Création de la Caisse nationale de retraite des agents des collectivités locales (CNRACL).

1947 – Signature, par les partenaires sociaux, de la Convention collective nationale créant, pour les cadres de l’industrie et du commerce, un régime de retraite complémentaire géré par des institutions membres de l’Agirc.

1949 – Mise en place des régimes d’assurance vieillesse pour les artisans, les commerçants et industriels et pour les professions libérales (Cancava, Organic et CNAVPL).

1952 – Création de la Caisse nationale d’assurance vieillesse mutuelle agricole (CNAVMA) pour les exploitants agricoles.

1956 – Instauration du minimum vieillesse, financé par le Fonds national de solidarité (FNS).

1961 – Extension de la retraite complémentaire aux salariés non cadres du secteur privé, avec la signature, par les partenaires sociaux, de l’Accord instituant l’Arrco en vue de fédérer et d’assurer la pérennité des régimes de retraite complémentaire conventionnels organisés en faveur de ces salariés. Ce régime s’applique sur les salaires inférieurs au plafond de la sécurité sociale. Il complète le régime de base (général) dont le taux de remplacement du dernier salaire, 40%, est insuffisant..

Historique des retraites 1970 – 1983

Les années 1970, d’importantes améliorations avec les lois Boulin.

1971 – Mise en place de l’Institution de retraite complémentaire des agents non titulaires de l’Etat et des collectivités publiques (Ircantec) résultant de la fusion de deux régimes complémentaires : l’Ipacte, créée en 1951 pour les cadres non titulaires, et l’Igrante, créée en 1959 pour les autres agents non titulaires.

Le taux de pension du régime général passe de 40 à 50%, et la pension est calculée sur les 10 meilleures années de salaires au lieu des 10 dernières.

1972 – Généralisation de la retraite complémentaire à l’ensemble des salariés et anciens salariés assujettis, à titre obligatoire, au régime général.

1974 – Affiliation, à l’ARRCO des salariés cadres sur la partie de leur salaire limitée au plafond de la sécurité sociale.

1975 – L’âge de la retraite à taux plein est abaissé à 60 ans pour les travailleurs manuels et les ouvrières mères de famille.

1977 – Les femmes (non ouvrières) totalisant 37,5 années d’assurance peuvent partir avec le taux plein dès 60 ans.

1978 – Généralisation du système d’assurance vieillesse obligatoire à l’ensemble de la population active.

1983 – Abaissement à 60 ans de l’âge légal de départ à la retraite pour une carrière de 37,5 années. Création de l’AGFF (Association pour la Gestion du Fond de Financement) permettant de compenser entre autres le financement des Retraites Complémentaires ARRCO et AGIRC à taux plein avant 65 ans..

Historique des retraites 1987 – 2003

Au régime général, les réformes pour baisser les niveaux de pension.

1987 – Réforme Seguin : les salaires reportés au compte ne sont plus revalorisés que sur l’inflation, au lieu de l’être selon l’évolution du salaire moyen, cela entraîne, étalé sur 25 ans, une baisse de 20% du niveau des pensions.

Les pensions sont désormais, elles aussi revalorisées selon l’inflation, cela induit aussi un impact de 20% sur la masse des pensions versées.

1993 – Dans le régime général (et les régimes alignés),modification du mode de calcul des pensions, basé sur les 25 meilleures années (au lieu de 10 auparavant) et allongement de la durée d’assurance requise, portée de 37,5 ans à 40 ans, pour bénéficier d’une pension à taux plein. Ces mesures n’ont aucune incidence sur le niveau des pensions.

A partir de 1993, l’ARRCO et l’AGIRC mettent aussi en place des mesures du même type que celles de Philippe Seguin en 1987. En presque 30 ans, le rendement du point acheté baisse de 40%.

1999 – Mise en place du régime unique Arrco (Association pour le régime de retraite complémentaire des salariés).

2000 – Création du Conseil d’orientation des retraites (COR), organisme pluraliste et permanent, chargé d’analyser l’évolution des régimes de retraite obligatoires et de faire des propositions.

2002 – Institution du Fonds de réserve pour les retraites destiné à lisser, entre 2020 et 2040, les efforts de financement des régimes de base.

2003– Réforme Fillon : loi réformant le système de retraite français : régime général, régime de la fonction publique, régimes des travailleurs non salariés.

Son objectif premier est d’appliquer aux fonctions publiques …… les règles de durée existantes dans le régime général et d’y appliquer aussi…. la décote.

Cette loi prévoit aussi un nouvel allongement de la durée légale, jusqu’à 41,5 années d’ici 2018, -par paliers- et en fonction de l’augmentation de l’espérance de vie.

Enfin cette loi prévoit une surcote pour les assurés remplissant les conditions d’âge et de durée.

Dernier volet pour tenir compte de la forte baisse des pensions du privé la loi….2003 crée l’environnement juridique (déductions fiscales) pour ouvrir des fonds de pension à adhésion collective (entreprises) ou à adhésions individuelles.

Une autre mesure phare a été le dispositif carrières longues.

Parmi les dispositions diverses, elle affirme le droit à l’information de tous les assurés et crée le GIE Info retraite et elle étend la retraite complémentaire obligatoire aux commerçants.

Historique des retraites 2010 – 2012

2010 – Réforme du 9 Novembre 2010

La mesure phare de cette réforme consiste à modifier l’age légal de départ en retraite. C’était le seul paramètre qui n’avait pas été modifié par les précédentes réformes.

• L’age légal est repoussé de 60 à 62 ans, au rythme de 4 mois par semestre, ce qui fera 62 ans en 2018.

• L’age légal est de 67 ans pour ceux qui n’atteignent pas la durée légale (41,5 années). Cet age leur permet de calculer la pension au taux plein (50% du salaire annuel moyen).

• Par exception, l’age de 65 ans sera conservé pour les aidant familiaux qui n’ont pas cotisé la durée légale (41,5 années) et. ont cessé leur activité professionnelle pour s’occuper de leurs proches (parents ou enfants handicapés).

La retraite à 60 ans sera encore possible pour les salariés atteints d’une incapacité liée à leur activité professionnelle. Ils doivent pour cela présenter une incapacité permanente de 20%, ou seulement de 10 à 19% s’ils ont été exposés à des facteurs de risques professionnels pendant une durée minimum.

Le dispositif de retraite anticipée pour carrière longue est prorogé. Il faut pour cela avoir cotisé 8 trimestres de plus que la durée légale. L’âge de départ au plus tôt dépend de l’âge auquel on a commencé à travailler (cotiser).

2012 – Enfin la loi de finances pour 2012 accélère la réforme. L’âge légal de 62 ans sera atteint en 2017(au lieu de 2018) à partir de la génération 1955.

01/11/2012 – La réforme Hollande assouplit les conditions d’accès à la retraite anticipée pour carrière longue à 60 ans ou avant 60 ans. Cette mesure s’applique aux assurés nés à compter du 01/01/1952

Historique des retraites 2014

Les réformes Ayrault et Touraine de 2014 prévoient :

l’instauration d’un compte pénibilité à points pour les emplois difficiles, permettant de partir plus tôt à la retraite,

un nouvel allongement progressif de la durée d’assurance,

l’abaissement de la valeur d’un trimestre à 150 fois le smic horaire brut, de nouvelles possibilités de rachat de trimestres,

la fin de l’ouverture de nouveaux droits à la retraite issus des cotisations versées dans le cadre d’un cumul emploi-retraite.

Réformes ou / et régressions des droits des travailleurs

Les réformes de 1993, 2003, 2007, 2010 et 2013 devaient « sauver » les retraites des Français. Le sauvetage n’aurait-il pas eu lieu puisque le nouveau chef de l’État promet une nouvelle réforme en 2018 – 2019? Ce n’était pourtant pas faute d’avoir multiplié les régressions des droits des travailleurs : allongement de la durée de cotisation (172 trimestres, soit 43 ans, à partir de la génération née en 1973); report à 62 ans de l’âge de départ à la retraite sauf pour les carrières longues; report à 67 ans de l’âge donnant automatiquement le droit au taux plein; prise en compte des salaires des 25 meilleures années au lieu des 10 pour les salariés du privé, revalorisés sur la base de l’évolution des prix; et revalorisation des pensions sur les prix au lieu des salaires. Il résulte du cumul de toutes ces mesures une baisse des pensions, ce qui est le but recherché s’inscrivant dans le projet de diminution générale des dépenses publiques.

Calcul de la rente RAFP

Si le nombre de points acquis au jour de la date d’effet de la prestation RAFP est supérieur ou égal à 5 125 points, le calcul est le suivant :

Rente annuelle (brute) = Nombre de points x Coefficient de majoration (2) x Valeur de service du point (3)

Afin d’obtenir le montant de votre rente mensuelle (brute), il convient de diviser le résultat obtenu ci-dessus par 12.

(2) Il permet de moduler la rente mensuelle en fonction de l’âge du demandeur à la date d’effet de la prestation RAFP

A noter, suite à la promulgation de la loi n°2010-1330 du 9 novembre 2010, ce barème est susceptible de révision.

(3) La valeur de service du point est déterminée tous les ans par le conseil d’administration du RAFP.

Le taux de cotisation du RAFP est fixé à 10 % du montant de l’assiette : 5 % à la charge du fonctionnaire et 5 % à la charge de l’employeur public.

8 – Propositions

Répartir plus équitablement les richesses créées par le travail

« Il est nécessaire de déterminer les trois paramètres de pilotage majeurs de ce type de régime, suffisant pour déterminer l’accumulation de droits et leur conversion en rente de retraite : le taux de cotisation du nouveau système, le taux de rendement du système (appliqué aux cotisations versées au compte individuel), la règle d’indexation des pensions après liquidation ».

Pour au bout du compte (!), conclure que toute réforme « conduit à peu près au même type de partage du produit national entre actifs et retraités quelle que soit la dynamique de ce produit ». Il y a en effet un arbitrage à faire sur la répartition de la masse salariale (rappelons qu’elle inclut les retraites à travers les cotisations) entre actifs et retraités, mais il y a un arbitrage à faire en amont sur le partage entre capital et travail ! Et les experts se gardent bien d’en rappeler l’enjeu ! » (Jean-Marie Harribey).

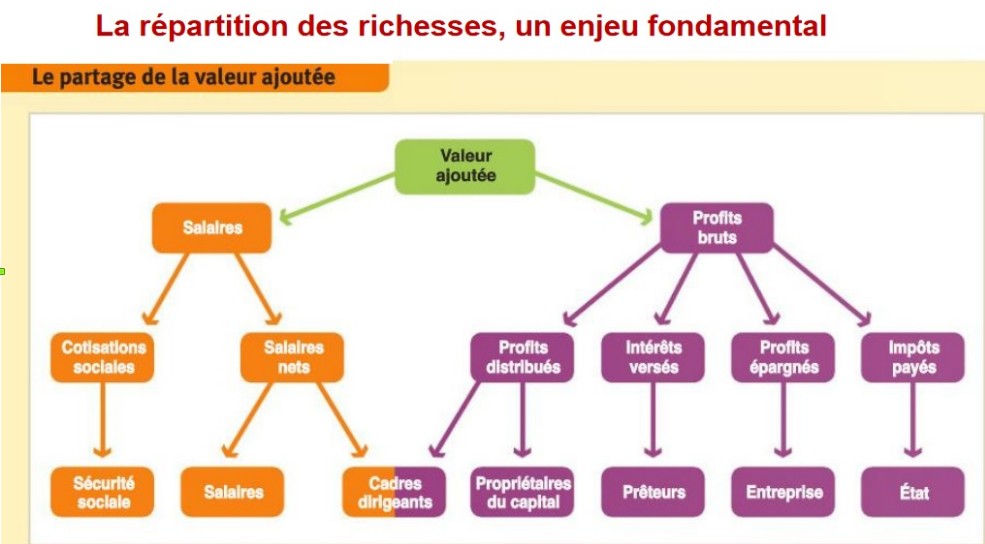

La part des salaires dans la Valeur ajoutée

La part des salaires dans la Valeur ajoutée

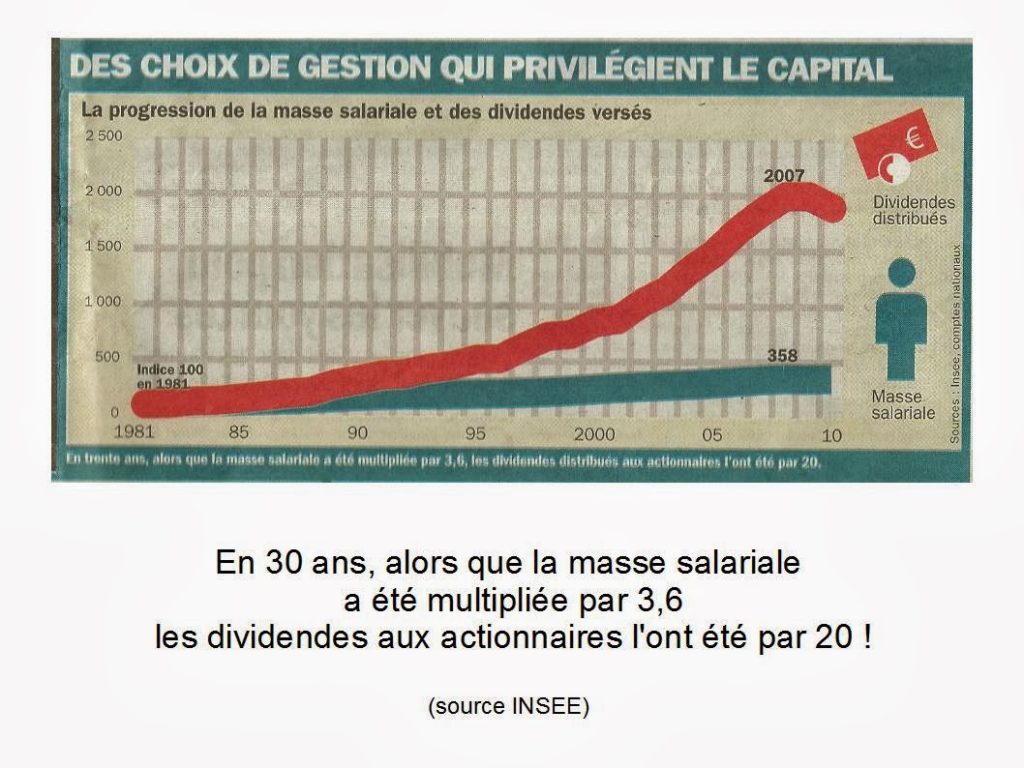

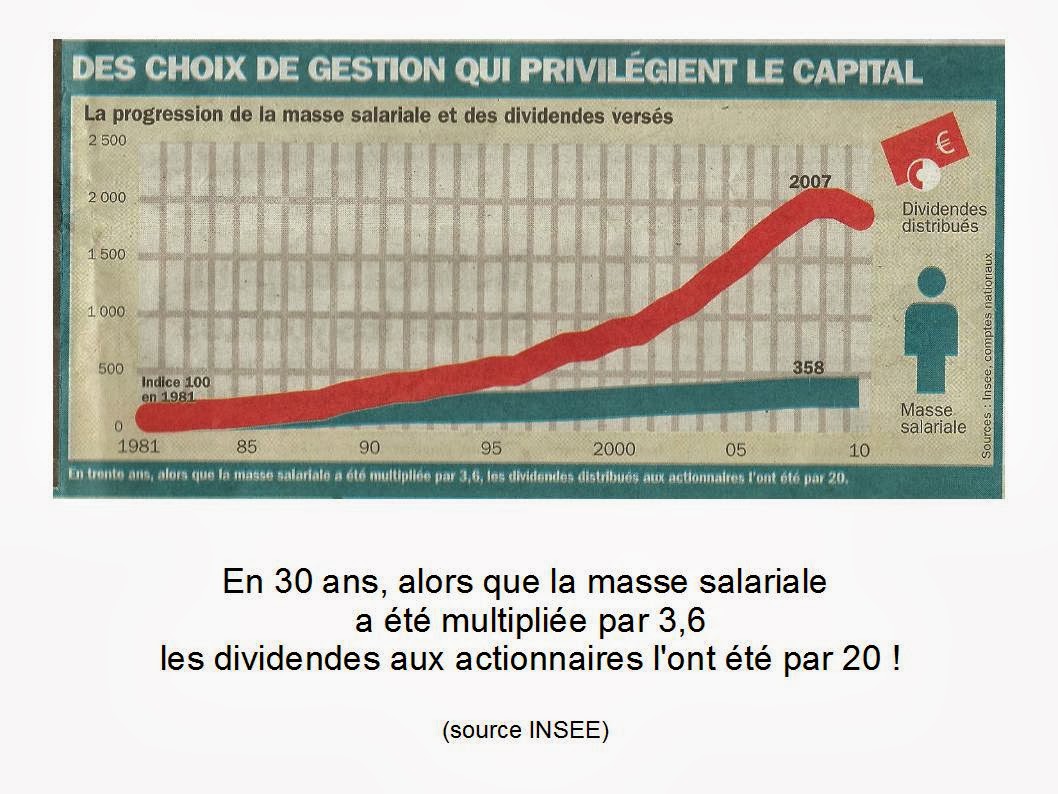

Ces dernières années, la part du total des salaires dans le total de la valeur ajoutée, au niveau macroéconomique, a beaucoup évolué. Cette part salariale est restée stable dans les années 1960, et jusqu’à la crise du milieu des années 1970 qui la fait brusquement augmenter. Puis intervient au début des années 1980 un retournement de tendance qui conduit à une baisse régulière puis à une relative stabilisation à un niveau historiquement très bas. Le partage de la valeur ajoutée devient plus favorable au capital à partir des années 2000, cette situation s’explique par la transformation du rapport de forces entre classes sociales à cette période et la financiarisation de notre économie.

Ainsi, la part des salaires dans la valeur ajoutée des entreprises est de 65,8 % en 2006 contre 74,2 % en 1982, soit un recul de 8,4 points. Selon la Commission européenne, la part des salaires dans l’ensemble de l’économie est passée de 66,5 % en 1982 à 57,2 % en 2006, soit une baisse de 9,3 points. Depuis la crise financière, cette part est remontée à 59%, non pas en raison d’une augmentation des salaires mais parce que la valeur ajoutée créée par les entreprises était beaucoup plus faible à l’issue de la crise, donc cette augmentation n’est pas en lien avec la hausse réelle de revenu pour les salariés.

Néanmoins, la situation n’est pas la même pour tous. Entre 1996-2006, on constate une envolée des très hauts salaires en France, les 0,1 % les mieux rémunérés avaient vu leur salaire mensuel brut progresser (inflation déduite) de 19 374 à 24 000 euros, un gain de 28 % soit 5 426 euros. Pour la plupart des 60 % des salariés les moins bien payés, le gain n’avait pas dépassé les 130 euros. Par ailleurs, entre 2009 et 2014, les dividendes ont augmenté de 58% et les grandes entreprises françaises se sont fortement financées auprès des marchés financiers, par le biais d’émissions d’actions. En conséquence, elles ont consacré jusqu’à la crise de 2008 une part croissante de leurs profits à rémunérer leurs actionnaires sous forme de dividendes ; et ce, au détriment de l’investissement et de l’emploi.

Pour cette année encore, les entreprises du CAC 40 vont gâter leurs actionnaires. Elles verseront 46,8 milliards d’euros de dividendes, soit 48% de leurs résultats sur l’exercice écoulé. Ce chiffre est supérieur à celui de 2017 (45,1 milliards).

Source : CGT Métallurgie

Vers la capitalisation ?

Vers la capitalisation ?

Très vraisemblablement, la réforme des retraites annoncée par le gouvernement Macron-Philippe sera l’occasion de faire la promotion des fonds de pension et de relancer une énième campagne en faveur de la capitalisation. Déjà, le ministre de l’économie Bruno Le Maire a commencé à dévoiler certaines mesures concernant les produits d’épargne et leur fiscalité qui seront contenues dans la loi « Plan d’action pour la croissance et la transformation des entreprises « (Pacte). Elles viseront à développer les plans d’épargne retraite individuels et à encourager ainsi la recherche de solutions individuelles à un problème collectif..

Système de retraite actuel

Particulièrement dans le privé, les paramètres de calcul retenus ont eu pour objectifs de réduire les inégalités de la vie active (par exemple temps partiel subi : 150 heures de SMIC)

Des éléments de solidarité ont été introduits avec les mêmes objectifs (droits familiaux, trimestres de chômage ou de maladie,…)

Le système par annuités permet plus facilement de mettre en place ces correctifs par la redistribution qu’il organise et par les solidarités entre générations et au sein d’une même génération

Les principes et les propositions CGT

Mettre nos principes en avant

Pour renouveler les solidarités inter et intragénérationnelles

► corriger les inégalités et les risques de la vie active

Pour donner une garantie véritable aux jeunes générations :

► assurer la répartition solidaire à prestation définie.

Pour assurer la justice entre les secteurs professionnels :

► un socle commun de droits mis en œuvre par tous les régimes

Pour répondre au besoin de transparence :

► rebâtir une gestion démocratique du système de retraite.

Pour assurer un financement pérenne :

► lier niveau de cotisation, amélioration du travail et de l’emploi.

Pour consolider la répartition solidaire à prestation définie :

► il faut mettre l’emploi et les salaires en priorité

Répondre au défi démographique :

► l’allongement de la vie doit rester un progrès

Garantir des financements pérennes :

► la CGT a des propositions concrètes de réforme

Coordonner les régimes pour assurer la solidarité :

► revenir à la démocratie sociale.

Les revendications de la CGT : un socle commun de droits à mettre en œuvre dans tous les régimes

Garantir la possibilité de départ à 60 ans

Assurer un niveau de pension d’au moins 75 % du revenu net d’activité pour une carrière complète

Élever les minima de pension au niveau du SMIC pour une carrière complète

Indexer les pensions sur l’évolution des salaires et non pas sur les prix

Permettre réellement des départs anticipés pour pénibilité, développer la prévention, aménager les fins de carrière.

Une retraite solidaire pour une société solidaire

Quelle que soit la réforme envisagée, le système de retraite doit être construit sur les mêmes principes et les mêmes valeurs qu’après 1945 :

Une retraite solidaire pour une société solidaire, qui maintient le niveau de vie et qui réduit les inégalités

L’allongement de l’espérance de vie fait que chacun peut espérer une plus ou moins longue période de retraite. Cette perspective pour tous est un véritable changement dans l’organisation de la vie humaine

Elle fait de la retraite un projet personnel commun à tous les salariés et citoyens, projet qu’il faut organiser collectivement.

Propositions de la FSU : lien vers le document “Pour un scénario durable et solidaire”

Propositions de Solidaires : lien vers un tract en pdf

Propositions du PCF pour une réforme des retraites digne du 21e siècle

9 – Liens

Avis d’économistes, de syndicalistes, de politiques

Les grands enjeux de la réforme des retraites. 17/09/2018 publié par la CGT Métallurgie

Le risque de régression, petit dossier réalisé par Jean-Marie Harribey (Alternatives économiques)

La réforme selon Macron, le piège des comptes notionnels par Jean Marie Harribey

Retraites : Macron a rendez-vous avec Ubu, par Jean Marie Harribey, économiste

Plus le système de retraite est solidaire, plus il faut le détruire, par Jean Marie Harribey

Video de 2016 – Christophe Ramaux, économiste. 31 min, sur les travaux du COR

Contre les visions catastrophiques du COR reprises par le gouvernement Macron

Faut-il une nouvelle réforme des retraites ? par Gérard Cornilleau et Henri Sterdyniak

Vers une grande réforme des retraites ?Publié par Gérard Cornilleau et Henri Sterdyniak | 27/06/2018

Les femmes toujours plus perdantes,

Retraites, le basculement, Article de Pierre Khalfa, Médiapart, le 5 juin 2018

Le Spécial Retraites du SNES-FSU du 22 sept 2018

Tract retraites du PCF “la réforme Macron met en danger nos retraites”

Livret l’avenir des retraites, par PCF-RATP

Retraites : équilibre financier jusqu’en 2070, par Yves Faucoup

Autres articles concernant les retraites

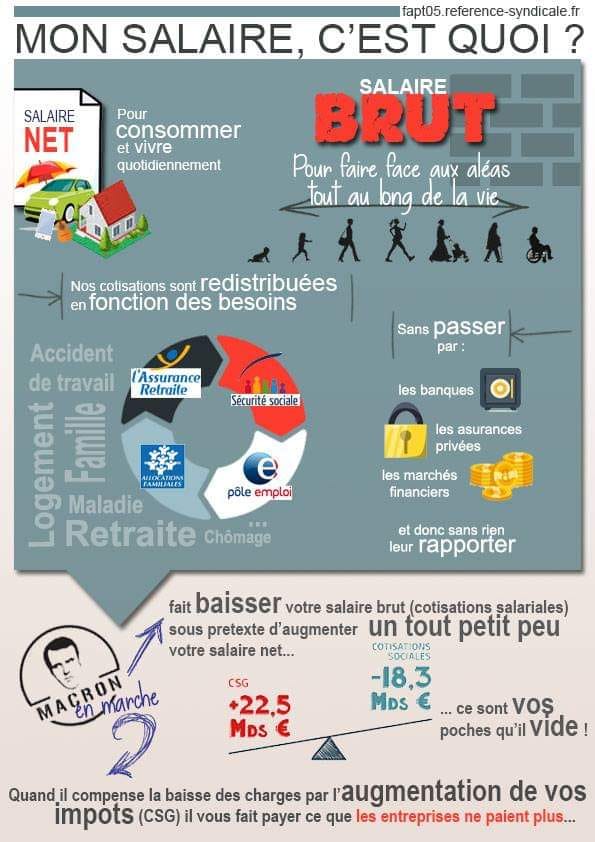

Un rappel utile : le salaire c’est quoi ?

Un rappel utile : le salaire c’est quoi ?